Volksabstimmung vom 22. September 2024

Ausgangslage

Die berufliche VorsorgeDie Berufliche Vorsorge bildet die zweite Säule der Altersv… ist die zweite Säule des Schweizer Vorsorgesystems und ergänzt die staatliche AHV (erste Säule). Sie soll sicherstellen, dass Arbeitnehmende nach der Pensionierung ihren gewohnten Lebensstandard aufrechterhalten können. Erwerbstätige sparen in ihren Pensionskassen mit monatlichen Lohnbeiträgen ein Altersguthaben an. Die Höhe des Altersguthabens bestimmt später die Höhe der monatlichen Pensionskassenrente.

Allerdings stehen die Renten der beruflichen Vorsorge seit Längerem unter Druck. Einerseits steigt die Lebenserwartung der Bevölkerung, was bedeutet, dass Renten länger ausbezahlt werden müssen. Andererseits erzielen die Pensionskassen nicht genügend Erträge, um die Renten zu finanzieren. Um die gesetzlich vorgeschriebenen Renten auszahlen zu können, nutzen die Pensionskassen die Erträge, die sie mit den Altersguthaben der Erwerbstätigen erwirtschaften. Diese Praxis widerspricht jedoch dem Prinzip der zweiten Säule wonach jede und jeder für die eigene RenteDer Begriff Rente bezeichnet allgemein eine wiederkehrende G… spart.

Das heutige System hat zudem ein weiteres Problem: Personen, die pro Jahr weniger als CHF 22’050.- bei einem einzelnen ArbeitgeberBeim Arbeitgeber handelt es sich um eine Person/Unternehmung… verdienen, werden nicht versichert und erhalten daher später gar keine RenteDer Begriff Rente bezeichnet allgemein eine wiederkehrende G… aus der zweiten Säule. Davon sind insbesondere Frauen häufig betroffen, da diese überdurchschnittlich häufig in Teilzeit oder mit kleinen Pensen bei mehreren Arbeitgebern arbeiten.

Das ParlamentDas Parlament ist in demokratischen Verfassungsstaaten die V… hat daher am 17. März 2023 eine Reform der beruflichen Vorsorge (BVG-Reform) verabschiedet, um die Finanzierung der zweiten Säule zu stärken und die Absicherung von Teilzeitbeschäftigten und Niedrigverdienenden zu erhöhen.

Die InitiativeDie Initiative ist in der Schweiz ein politisches Recht der …

Die BVG-Reform sieht mehrere Änderungen vor:

Um die Finanzierung zu entlasten, soll der Umwandlungssatz von 6.8% auf 6% gesenkt werden. Das heisst, dass eine Person, die ein Altersguthaben von CHF 100’000.- in der zweiten Säule angespart hat, neu eine jährliche RenteDer Begriff Rente bezeichnet allgemein eine wiederkehrende G… von CHF 6’000.- statt CHF 6’800.- ausbezahlt bekäme.

Um die Senkung des Umwandlungssatzes zu kompensieren, werden Ausgleichsmassnahmen vorgeschlagen:

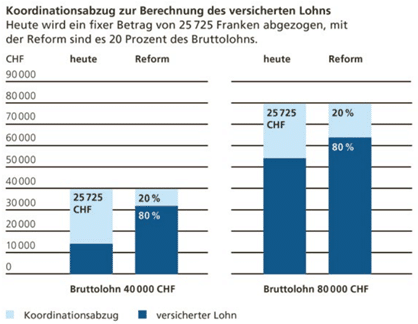

Prozentualer Koordinationsabzug: Der Koordinationsabzug ist der Betrag, der vom Bruttolohn abgezogen wird, bevor die Pensionskassenbeiträge berechnet werden. Da bereits AHV-Beiträge gezahlt wurden, soll auf diesen Teil des Lohns kein weiterer Abzug erfolgen. Bisher war dieser Abzug ein fixer Betrag von CHF 25’725.-, unabhängig von Lohn und Beschäftigungsgrad. Künftig sollen 20% des Bruttolohns abgezogen werden, während 80 % des Lohns bis zu einer Höhe von 88’200 CHF versichert werden. Besonders für tiefe Einkommen ist daher ein grösserer Teil versichert als heute. Das heisst aber auch, dass die betroffenen Arbeitnehmenden und ArbeitgeberBeim Arbeitgeber handelt es sich um eine Person/Unternehmung… höhere Lohnbeiträge einzahlen würden.

Rentenzuschlag für Übergangsgeneration: Der Einfluss dieser erhöhten Einzahlung wirkt sich erst nach einer gewissen Zeit aus. Für Personen, die innert 15 Jahren nach Eintritt der Reform pensioniert werden, vermag das höhere Altersguthaben, das durch die erhöhte Einzahlung entsteht, den tieferen Umwandlungssatz nicht kompensieren. Daher sollen diese Personen einen lebenslangen Rentenzuschlag von max. CHF 2’400.- pro Jahr erhalten. Der Zuschlag hängt vom Geburtsjahr ab. Er wird durch die Pensionskassen sowie alle Arbeitnehmenden und -geber finanziert.

Tiefere Eintrittsschwelle: Stand heute sind nur Personen versichert, die bei einem ArbeitgeberBeim Arbeitgeber handelt es sich um eine Person/Unternehmung… mehr als CHF 22’050.- verdienen. Wer diese Schwelle nicht erreicht, baut keine zweite Säule auf. Das sind insbesondere oft Frauen, da diese überdurchschnittlich häufig Teilzeit arbeiten und öfter bei mehreren Arbeitgebern mit kleineren Pensen angestellt sind.

Neu soll die Eintrittsschwelle auf CHF 19’845.- gesenkt werden. Damit werden rund 70’000 Leute neu versichert sein und sie und ihre ArbeitgeberBeim Arbeitgeber handelt es sich um eine Person/Unternehmung… würden in die zweite Säule einzahlen.

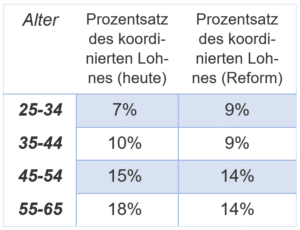

Umstrukturierung Sparbeiträge: Der Betrag, der in die zweite Säule eingezahlt werden muss, hängt neben der Lohnhöhe auch vom Alter der versicherten Person ab. Bspw. wird für einen 27-jährigen Arbeiter insgesamt 7% seines koordinierten Jahreslohns (entspricht dem Lohn abzüglich des Koordinationsabzugs) eingezahlt; für einen 62-Jährigen dagegen 18 Prozent. Davon bezahlen jeweils die versicherte Person und der ArbeitgeberBeim Arbeitgeber handelt es sich um eine Person/Unternehmung… die Hälfte.

Dieser Unterschied zwischen Jung und Alt soll reduziert werden. Neu soll die Altersgruppe 25-44 Jahre 9% einzahlen, für die anderen wird der Prozentsatz auf 14% gesenkt.

Argumente der Befürworter

BundesratDer Bundesrat der Schweiz bildet die Exekutive bzw. Regierun… und ParlamentDas Parlament ist in demokratischen Verfassungsstaaten die V… befürworten die BVG-Reform. Sie sei überfällig, um die zweite Säule auf die neuen Realitäten steigender Lebenserwartung und sinkender Renditen abzustimmen. Zudem trage sie der Lebenssituation von Teilzeitbeschäftigten und Personen mit tiefen Einkommen besser Rechnung. Dies stärke insbesondere die soziale Sicherheit von Frauen und verringere Rentenunterschiede zwischen Mann und Frau.

Die Reform stelle ausserdem sicher, dass das Prinzip der zweiten Säule – «Jede und jeder spart für seine eigene Rente» – wieder gelte. Sie stoppe daher die UmverteilungUmverteilung ist das Ergebnis einer sozial- bzw. wirtschafts… von Erwerbstätigen zu Rentnern.

Argumente der Gegner

Das Referendumskommitee argumentiert, die Bevölkerungsgruppe, auf welche die Reform abzielt, also insbesondere die Frauen, profitiere gar nicht. Die Reform führe zu tieferen Renten, während die obligatorischen Lohnabzüge der zweiten Säule steigen würden. Die geplanten Rentenzuschläge würden nicht genügen, um die Auswirkungen des gesenkten Umwandlungssatzes auszugleichen. Schliesslich sehe die Reform auch nicht vor, dass Renten automatisch an die Teuerung anzupassen sind.

Die Querfinanzierung der Renten durch Erwerbstätige werde zudem frühestens nach der 15-jährigen Übergangszeit verringert. Bis dahin finde weiterhin eine UmverteilungUmverteilung ist das Ergebnis einer sozial- bzw. wirtschafts… zwischen Jung und Alt statt.

Hier gibts den Artikel als pdf: BVG-Reform

Quellen

Arslan, S. (2024). BVG-Reform: Die Frauen sagen klar Nein! Gefunden am 15. September 2024 unter https://www.bazonline.ch/sibel-arslan-zur-bvg-reform-die-frauen-sagen-klar-nein-139646995645

BundesratDer Bundesrat der Schweiz bildet die Exekutive bzw. Regierun… (2024). Erläuterungen des Bundesrates – Volksabstimmung vom 22. September 2024. Gefunden am 12. September 2024 unter https://www.admin.ch/gov/de/start/dokumentation/abstimmungen/20240922.html

Komitee JA zur BVG-Reform (2024). Gefunden am 12. September 2024 unter https://ja-bvg.ch/

Schäfer, F. (2024). Die BVG-Reform hat Mängel – aber wer sie ablehnt, stärkt die linke Umverteilungspolitik. Gefunden am 12. September 2024 unter https://www.nzz.ch/meinung/die-bvg-reform-hat-maengel-aber-wer-sie-ablehnt-staerkt-die-linke-umverteilungspolitik-ld.1844934

Schöchli, H. (2024). Die Rentenreform ist kompliziert – eine kurze Lesehilfe für verwirrte Stimmbürger. Gefunden am 15. September 2024 unter https://www.nzz.ch/wirtschaft/die-rentenreform-ist-kompliziert-eine-kurze-lesehilfe-fuer-verwirrte-stimmbuerger-ld.1848294

Personen haben auf diesen Beitrag kommentiert.

Kommentare anzeigen Hide commentsAHV statt BVG!

Um im Rentenalter die Fortsetzung der gewohnten Lebenshaltung in angemessener Weise sicherzustellen (Art 113 Abs. 2 a. BV) ist – zumindest für die Kleinverdiener:innen – der Ausbau der AHV besser geeignet als die zusätzliche Alimentierung der 2. Säule, da er effizienter und unabhängig vom Zinssatz und den Finanzmarktturbulenzen ist. Durch die Beteiligung des Bundes an den AHV-Ausgaben können auch Finanzierungsprobleme der Renten flexibler gelöst werden. Auf eine Erhöhung des Rentenalters über 65 Jahre ist zu verzichten.