Die von den Räten beschlossene Unternehmenssteuerreform III (USR III) führt, wie die vorherigen “Reformen”, zu gigantischen Steuerausfällen – diesmal von mindestens 1,3 Milliarden Franken allein beim Bund. Dazu kommen unberechenbare Ausfälle bei Kantonen und Gemeinden.

Wiederum missbraucht man die Besteuerung zu sachfremden Zielen, hier für die sog. “Wirtschaftsförderung”, ganz abgesehen davon, dass Steuergeschenke den wenig- und nichtverdienenden Unternehmern nichts bringen, als die steuerbegünstigte Konkurrenz durch die Geförderten.

Nur das NEIN der Stimmbrechtigten kann die sog. “USR III” noch verhindern. Deshalb werden ab heute Unterschriften gesammelt. Für dieses ReferendumUnter einem Referendum versteht man die Volksabstimmung übe... werden 50 000 Unterschriften benötigt. Also: Unterschreiben Sie jetzt gleich hier:

Ja, ich unterschreibe das Referendum gegen die masslose USR III!

Der Gipfel: Unternehmen und Aktionäre müssen nichts dazu beitragen, um das Milliarden-Loch zu stopfen. Zahlen sollen das Ganze wieder einmal die Angestellten – mit höheren Steuern und schmerzhaften Kürzungen, zum Beispiel bei der Bildung.

–––––––––––––––––––––––––––––––––––––––––––

Am 17. Mai 2020 stimmt der Kanton Nidwalden über die Steuergesetzrevision ab. Der Regierungsrat und die Mehrheit im Landrat (CVP, SVP und FDP) wollen für bestimmte Unternehmen die Gewinnsteuern um 15 % (!) senken. Die Grünen sind natürlich dagegen. Sie haben deshalb das ReferendumUnter einem Referendum versteht man die Volksabstimmung übe... ergriffen und machen einen Gegenvorschlag: die Gewinnsteuern so zu belassen wie sie heute sind.

https://gruenenidwalden.ch/wp-content/uploads/sites/26/2020/02/200207_Bestellformular-Kampagnenmaterial.pdf

Die Abstimmung über den Gegenvorschlag zum Gesetz vom 26. Juni 2019 über die TeilrevisionBei einer (formellen) Teilrevision einer Verfassung werden n... des Gesetzes über die Steuern des Kantons und der Gemeinden (Steuergesetz, StG, NG 521.1) vom 17. Mai 2020 ist verschoben worden.

https://www.nw.ch/politbusiness/60346

–––––––––––––––––––––––––––––––––

28. Mai 2020

Dieser Blog hat auch ohne Kommentarfunktion heute die “Anz. Leser 6000” erreicht! Auch die Aufrufe in allen meinen Blogs nehmen wie vorher zu und stehen nun auf 31200.

–––––––––––––––––––––––––––––––––

21. OKTOBER 2020

Dieser Blog hat heute 7000 Leserinnen*.

–––––––––––––––––––––––––––––––––

16. Juni 2021

Im Gegensatz zu staatlichen Subventionen werden Steuervergünstigungen in der Schweiz nirgends ausgewiesen. Jetzt bringt die internationale und überparteiliche Denkfabrik CEP Licht ins Dunkel. 24 Milliarden pro Jahr machen die Einnahmenausfälle des Bundes wegen Steuervergünstigungen aus. Das entspricht 33 Prozent der Bundeseinnahmen. 5 Mia CHF davon fehlen u. a. wegen der Steuerfreiheit von bestimmten Kapitalerträgen.

–––––––––––––––––––––––––––––––––

Personen haben auf diesen Beitrag kommentiert.

Kommentare anzeigen Hide commentsDer Parteitag der “Sozialdemokratischen Partei der Schweiz” (SPS) hat am 25. Juni 2016 einstimmig das Referendum gegen die masslose und überladene Unternehmenssteuerreform III (USR III) beschlossen.

Die SPS ist bereit, dem rechten Machtkartell eine kraftvolle und unbequeme Oppositionspolitik entgegenzusetzen. Es gilt, die Interessen der Bevölkerung gegen die Gier der Reichen und Mächtigen weiterhin zu verteidigen, auch an der Urne.

Steuergeschenke an wirtschaftliche Gruppen sind gegen die verfassungsmässige Besteuerung nach Einkommen.

In diesen Gruppen verschaffen sie ausserdem nur jenen Vorteile innerhalb dieser Gruppe, die hohe Steuern bezahlen müssten. Wer in der Gruppe wenig bis nichts zum Versteuern einnimmt, hat nichts von solchen Geschenken. Im Gegenteil: Die Steuergeschenke verschaffen den steuerlich entlasteten Unternehmern weitere Konkurrenzvorteile gegenüber den Unternehmern, die von solchen Steuergeschenken nichts haben.

Die Unternehmenssteuerreform III wird den Kanton Zürich und die Gemeinden 500 Millionen kosten. Jetzt zeichnet sich ein Streit zwischen dem Regierungsrat und der Stadt Zürich ab.

Mehr hier:

tagesanzeiger.ch/zuerich/region/steuerreform-kostet-kanton-und-gemeinden-ueber-500-millionen/story/22197983

Ein kleiner Kommentar von mir, um dem bedauernswerten Monolog des Herrn Oberli ein Ende

zu setzen:

1. Mit der USR iii soll die steuerliche Attraktivität des Standorts Schweiz gesichert und erhöht werden. Es ist nicht nur in Fiskalangelegenheiten so, dass der Einzelbeitrag (hier: eines Unternehmens als Steuersubjekt) nicht zu optimalen Gesamteinnahmen führt, sondern die Masse der Zahlenden.

Beispiel: 50 Zahler, mit je CHF 100 besteuert, leisten total CHF 5‘000. Gelingt es, die Zahler auf 70 zu vermehren, indem der Einzelbeitrag auf CHF 85 reduziert wird, kommen die Gesamteinnahmen auf

CHF 5‘970. Gleichzeitig können Arbeitsstellen erhalten oder geschaffen werden, und die Arbeitnehmer leisten ja ebenfalls noch Beiträge. Möglicherweise können mit der Regelung Ungleichbehandlungen entstehen, aber nur insoweit, als dass einzelne etwas weniger profitieren als andere; ganz perfekt wird es wohl nicht gehen. Es ist typisch für die SPS, nun bei diesem untergeordneten Übelstand einzuhaken und damit zu argumentieren, um Erhalt oder gar Verbesserung des bestehenden Gesamtwohlstands zu beschneiden. Man nennt solche Leute Schildbürger.

2. Mit der USR iii soll die Forschungs- und Entwicklungstätigkeit gefördert werden, was allemal besser ist, als einen Bundes-Bildungsfonds zu alimentieren. Wenn allgemein bekannt wäre, was für zweifelhafte Projekte unter die Bildungsausgaben fallen, so würde sich das souveräne Volk nicht so ins Bockshorn jagen lassen, wie es sich Herr Oberli erhofft, indem er ausgerechnet die Bildung als Musterbeispiel anführt, welcher eine schmerzhaften Kürzung zuteil würde.

3. Auch Herr Oberli, der sonst so Sprachbeflissene, schreckt nicht davor zurück, von

„Steuergeschenk“ zu schreiben, wo es nur darum geht, dass einem Auszuplündernden etwas weniger abgenommen wird. Würde Herr Oberli mit 105 Franken in der Tasche überfallen, doch der Räuber nähme nur die Hunderternote, so müsste der zum Rapport aufgebotene Polizist , wenn Herrn Oberlis Rabulistik sich durchsetzen würde, vermerken, der Kläger sei mit einem Fünfliber beschenkt worden.

Die Blogs in diesem Forum sind auf einer Website geführte und damit öffentlich einsehbare Journale zu politischen Themen, in denen mindestens eine Person Sachverhalte protokolliert und ihre Meinung dazu äussert.

So erlaube ich auch ich mir, dieses Journal zur USR III heute wieder mit einem neuen Beitrag zu aktualisieren:

Gemäss EFD sollen bei der Besteuerung des Bundes “Privilegien” der Firmen abgeschafft werden, die nicht mit der EU kompatibel sind. Dafür ermöglicht das EVD den Kantonen neue Steuergeschenke an Firmen bei den kantonalen Steuern.

“12.07.2016 – Erträge, die international tätige Unternehmen im Ausland erwirtschaften, werden in den Kantonen ermässigt besteuert. Diese Regelungen stehen jedoch nicht mehr im Einklang mit internationalen Standards. Im Rahmen der Unternehmenssteuerreform III sollen diese Privilegien abgeschafft werden. Das Parlament hat die Vorlage mit Änderungen im Juni 2016 angenommen.

Um den Wegzug von Unternehmen zu verhindern, sollen neu Erträge aus Patenten bei den kantonalen Steuern privilegiert behandelt werden. Als Ergänzung können die Kantone auch erhöhte Abzüge für Forschung und Entwicklung sowie einen Zinsabzug auf überdurchschnittlich hohem Eigenkapital gewähren. Die Unternehmen sollen nicht zuletzt mit tieferen kantonalen Gewinnsteuern zum Bleiben bewegt werden.”

(efd.admin.ch/efd/de/home/themen/steuern/steuern-national/reform-der-unternehmensbesteuerung--usr-iii-.html)

Solche verfassungswidrige Steuergeschenke haben etwa im Kanton Luzern bereits zu massivem Abbau vor allem im Bildungswesen geführt.

Die EU kritisiert vor allem die steuerliche Privilegierung von ausländischen Holdinggesellschaften in der Schweiz, die von einigen besonders tiefen kantonalen Besteuerungen profitierten. Dies verzerre die Konkurrenz mit Holdinggesellschaften in der EU. Dies ist der Hauptgrund für die Unternehmenssteuerreform III, welche diese Bevorzugung nun zu verstecken versucht.

Falls die USR III angenommen wird, geht es nicht anders, als gegen Steuerprivilegien, die nicht der Verfassung entsprechen, gerichtlich vorzugehen.

https://www.vimentis.ch/d/dialog/readarticle/steuergeschenke-einiger-kantone-nicht-verfassungskonform/

Herr Oberli

Warum wohl kritisiert die EU? Kaum aus dem Grund, dass eine Gleichstellung entstehen könnte, sondern weil die EU sieht, dass Ihr viel Steuersubstrat verloren geht, welches in die Schweiz fliesst.

Solange die EU Standortfinanzierungen ausführt, dies damit im EU-Raum mehr Industrie und Holdings angesiedelt werden können, dürfte sie wohl kaum ein Land kritisieren, das lediglich auch Holdings anzieht mittels Steuersubventionen. Und nichts anderes tut als einen verbitterten Konkurrenzkampf um solche Holdings auf der Welt.

Es mag sein, dass wenn ein Steuerloch entsteht, dieses durch das Volk behalt werden muss. Aber durch die Investition vor Jahren, in der Erzeugung solcher Steuergeschenke an die Holdings, haben wir diese Holdings im Land und erhalten somit auch Steuern von den heute angesiedelten.

Man könnte somit also auch hier erklären, dass wir mit einer solchen Reform, neue Holdings anziehen, damit im Gesamtvolumen dann diese Steuerlöcher in Langfristigkeit wieder aufgehoben sind.

Die Gegenseite könnte auch so aussehen, dass wir keine Reform erzeugen, Abwanderung der Holdings produzieren oder fördern und damit auch in der Nachhaltigkeit Steuerausfälle entstehen.

Wie hoch oder in welcher Form nun das bessere Konzept ist, das dürfte für uns als “Normalbürger” wohl kaum ersichtlich sein. Das wird in den Chefetagen der int. Firmen gesteuert. Ob Sie das nun bekämpfen oder nicht.

Wenn Sie tatsächlich eine klare und ehrliche Volksverteilung der Steuern möchten, müssten Sie somit gegen eine Öffnung der Welt sein. Sich mittels Grenzen und Schranken abschotten und dann wäre es möglich dies einwenig zu steuern oder dagegen zu halten.

Aber die Reform ist nichts anderes als es in der Schweiz unter den Kantonen ist. Konkurrenz im Versuch mehr Wirtschaft und Finanzleistung anzuziehen. Aber die Reform zielt nicht auf das Steuersubstrat der Schweiz sondern auf Jenes der globalisierten inter. Welt.

“(…) Diese Vorlage ist nichts anderes als ein grober Verstoss gegen das Gebot der Gleichbehandlung und der Steuergerechtigkeit. Insbesondere werden mehrere Abzüge von fiktiven Kosten eingeführt. Das erinnert mehr an Science Fiction als an Steuerkunde. Nebenbei wird massiv disharmonisiert. (…)”

(NR Roger Nordmaann)

https://www.vimentis.ch/d/dialog/readarticle/nein-zur-usr-iii/

Diese “Reform” will neue Steuerschlupflöcher für Konzerne schaffen. Dafür zahlen müssen wir alle – mit höheren Steuern für Normalverdienende und mit dem Abbau bei staatlichen Leistungen wie Bildung und Gesundheit.

Herr Oberli, diese “Schlupflöcher”, wie Sie es nennen, bestehen schon seit Ewigkeiten. Sie hätten besser die UStR II bekämpft. Hier geht es nur um Windmühlen.

Da einige dieser “Schlupflöcher” aufgrund der EU-Gesetzgebung dort nicht mehr geduldet werden und wir der EU brav folgen müssen um zu wirtschaftlich zu überleben, findet bloß eine EU-konforme Verschiebung der “Schlupflöcher” statt.

Es bleibt also alles beim Alten…

Carolus Magnus

Hier noch eine Meldung des Blicks zur UStR II

Ausländer profitieren – und stärkt somit unnötig den Franken!

http://www.kienernellen.ch//pdf.php?f=6fe7ad58230ed737aa8719181c9b8755.pdf​

Carolus Magnus

Die EU bemängelt seit Jahren die steuerliche Privilegierung von ausländischen Holdinggesellschaften in der Schweiz. Dies verzerre die Konkurrenz mit Holdinggesellschaften in der EU.

(vimentis.ch/d/dialog/readarticle/steuergeschenke-einiger-kantone-nicht-verfassungskonform)

Dann ist die EU in der Pflicht die Rahmenbedingungen von Holdinggesellschaften zu verbessern, sicherlich nicht die Schweiz in dem sie sie verschlechtert.

Im internationalen Wettbewerb sind ganz andere Länder bereit diese Holdinggesellschaften aufzunehmen, nur weil die Schweiz neben tiefen Steuern auch noch als sicherer Hafen gilt, können wir da noch mitspielen. Ginge es rein nur um die Steuerbelastung wären wir schnell mal nicht mehr attraktiv.

Mit Steuergeschenken an Firmen wird in manchen Kantonen die Steuerprogression zur (illegalen) Degression, also zur Farce. So ist es möglich, dass eine Firma mit 1 000 000 CHF Ertrag nur 80 000 CHF Steuern entrichten muss (8%).

Natürliche Personen (also auch Unternehmer, die keine Firma gegründet haben) bezahlen jedoch bereits mit 330 000 CHF Einkommen 80 000 CHF Steuern (24%). Mit einem Einkommen von 1 000 000 CHF kommen sie auf fast 300 000 CHF Steuern (30%).

(estv2.admin.ch/d/dienstleistungen/steuerrechner/2015/lu.php)

Noch nie konnten die Unterschriften für ein Referendum so leicht und schnell gesammelt werden. Das Komitee «Nein zur USR III» reichte am 6. Oktober 2016 über 55000 beglaubigte Unterschriften ein. Die Stimmberechtigten nun können am 12. Februar 2017 darüber abstimmen und weiteren verfassungswidrigen Steuergeschenken an Unternehmungen endlich ein Ende machen.

So lange namhafte Beiträge von Unternehmungen an politische Kampagnen nicht offengelegt werden müssen, kann auch nicht ausgeschlossen werden, dass Steuer”reformen”, wie die USR I, die USR II sowie neu die USR III direkt oder indirekt mit dem Wohlwollen für solche Kampagnenbeiträge eine politische Mehrheit fanden …

Ich vertrete in allen Blogs über Steuergeschenke die folgende Meinung:

1) Einzelne Gruppen dürfen nicht durch Senkungen der Besteuerung gefördert werden, weil die Verfassung für alle Steuerpflichtigen (natürliche und juristische Personen) die gleiche Besteuerung verlangt. (Davon sind wir heute meilenweit entfernt.)

2) Solche Förderungen müssen also über Subventionen beschlossen werden und nur jene berücksichtigen, die eine solche Förderung benötigen.

3) Von Steuergeschenken für eine Gruppe können Gruppenmitglieder mit wenig oder keiner Steuerkraft nicht profitieren – im Gegenteil, sie werden nochmals benachteiligt, weil die profitierenden Konkurrenten gegenüber den nicht beschenkten vom Staat einen Konkurrenzvorteil erhalten.

4) Steuergeschenke an eine Gruppe müssen durch die übrigen Steuernzahlenden durch Mehrleistungen finanziert werden.

Der Bund muss Jahr für Jahr Leistungen abbauen oder auf die Kantone abwälzen, weil nach den Unternehmenssteuer”reformen” 1 und 2 jährlich etwa 1 Milliarde in der Bundeskasse fehlt. Die rechte Mehrheit in der Finanzkommission des Nationalrates hat am 11. November 2016 weitere drastische Kürzungen für die Jahre 2017 bis 2020 beschlossen.

Und in dieser von den Rechtsparteien geschaffenen unsicheren Situation wollen die selben Rechtsparteien den Grosskonzernen und Aktionären mit der Unternehmenssteuer”reform” 3 weitere Steuergeschenke machen – und den Bundeshaushalt um mindestens 1,3 Milliarden Franken pro Jahr berauben …

https://www.sp-ps.ch/de/publikationen/medienmitteilungen/nein-zu-unserioser-finanz-politik-nein-zur-usr-iii

Die Rechten machen aus dem Staat Gurkensalat; sie sind zu Anarchisten geworden.

Deshalb: Unternehmenssteuer”reform” 3: NEIN.

Was unternehmen Sie, um diese Machenschaften stoppen zu helfen?

Steuergeschenke an Holdings einklagen!

https://www.vimentis.ch/d/dialog/readarticle/steuergeschenke-einiger-kantone-nicht-verfassungskonform/

Steuergeschenke an Unternehmen werden finanziert durch den Abbau von Bildung und Forschung, von sozialer Wohlfahrt sowie von Entwicklungszusammenarbeit (die Flüchtlingsbewegungen reduzieren hülfe …).

Eine ganze Steuertrickkiste möchte die “Bürgerliche” Mehrheit in den eidg. Räten den Grossunternehmen diesmal schenken. Diese ermöglicht es ihnen, ihre Steuern auf den Mittelstand abzuwälzen. Nun stecken diese Firmen natürlich Millionen in die Abstimmung über die USR III und erpressen die Stimmberechtigten gleichzeitig mit Abwanderung …

Der Bundesrat schätzt die Ausfälle dieser Vorlage beim Bund auf 1,3 Milliarden, bei Kantonen dürfte mindestens nochmals so viel dazukommen. Die Konsequenzen sind verheerend: Die Löcher müssen dann u. a. die Angestellten dieser Firmen als Steuernzahlende stopfen …

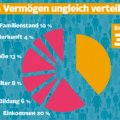

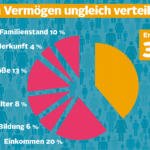

Man bedenke: Sagenhafte 86 % des Vermögens entfallen auf das reichste Fünftel (Firmen und Private). Die ärmsten 60 Prozent besitzen nur gerade 4 Prozent des Vermögens. Mit solchen Steuermanipulationen öffnet sich die Schere weiter …

2008 behauptete Bundesrat Merz im Abstimmungsbüchlein über die Unternehmenssteuerreform II, dass die Ausfälle nur gering sein würden. Zwei Jahre nach der äusserst knappen Volksabstimmung mit 50,5% Ja-Stimmen kritisierte das Bundesgericht den Bundesrat ungewohnt heftig: Die Reform koste nun nicht wie vorhergesagt 900 Millionen, sondern ein Vielfaches. Die Stimmberechtigten wurden angelogen.

Heute berichtet der Tages-Anzeiger, dass der Bundesrat uns wieder täuschen wolle. Von den MINDESTENS drei Milliarden Franken jährlich für ein paar Konzerne und ihre Grossaktionäre ist im Abstimmungsbüchlein nämlich nichts zu lesen. Diese Milliarden fallen nicht vom Himmel, dafür bezahlen wir alle.

http://www.tagesanzeiger.ch/schweiz/standard/eine-nebensache-von-2-milliarden/story/18737861

In der Stadt Zürich zum Beispiel kostet die Reform jede Steuernzahlende und jeden Steuernzahlenden im Schnitt 2000 Franken im Jahr.

Die Abschaffung des Kapitalismus erfolgt ja nicht durch die SPS sondern kontinuierlich durch die Grossfinanz, die es bereits fertiggebracht hat, dass die globale Marktwirtschaft nicht mehr funktioniert!

Und hier wird sich u. a. die SPS mächtig ins Zeug legen müssen, damit diesen marktwirtschaftlichen Auswüchsen Zügel angelegt werden können.

Aktuell sind jegliche Steuergeschenke an Unternehmungen zu stoppen – ein Schrittlein in die richtige Richtung. Lehnen Sie also die USR III ab!

Mit der USR III machen Grossaktionäre, Wirtschaftsanwälte und Steuerberater Milliarden. Die Rechnung bezahlen wir. Mit Leistungsabbau, höheren Gebühren und mehr Steuern.

Der Parteitag der SPS hat deshalb in Thun am 4. Dezember 2016 einstimmig die NEIN-Parole gegen die USR III beschlossen.

Womit soll man den Kampf gegen die USR III finanzieren? Mit Spenden?

Der Parteitag der Sozialdemokratischen Partei der Schweiz (SPS) hat anfangs Dezember bestätigt, dass die SPS keine Spenden von Grossbanken annehmen dürfe. Eine Minderheit wollte sie annehmen und damit den Kampf gegen die Unternehmenssteuer”reform” III finanzieren (gegen die Spender); man wollte die Spender gross in der Kampagne aufführen …

Da sich die Parteispenden der Banken bereits in einem Pool befinden, nimmt die SPS damit nun auch in Kauf, dass die nicht angenommenen Beträge an die andern Parteien verteilt werden, die sie jetzt z. B. PRO Unternehmenssteuerreform III einsetzen können.

Am 12. Februar 2017 wird über die Unternehmenssteuer”reform” (USR) III abgestimmt. In den Medien wurde bereits viel darüber berichtet, insbesondere auch über die hohen Steuerausfälle für Bund, Kantone und Kommunen.

Als Stimmbürger möchte ich wissen, was das für mich bedeutet. Die USR III ist eine sehr umfassende und komplexe Vorlage, die für viele Laien zu kompliziert ist. Trotzdem sind wir als Steuernzahlende alle davon betroffen, wenn in den öffentlichen Kassen Milliardenlöcher entstehen.

Wie hoch sind die Steuerausfälle aufgrund der USR III für die Gemeinden?

Wie sollen diese Ausfälle kompensiert werden?

Gibt es laufende Infrastrukturprojekte oder Investitionen, die aufgrund der USR III abgebrochen werden müssen?

Kommt es zu Budgetkürzungen in den Bereichen Sicherheit, Bildung und Soziales aufgrund der USR III?

Planen die Gemeinden eine Steuererhöhung für natürliche Personen, sprich die Mittelschicht?

Ich bin für Massnahmen für eine blühende Wirtschaft, aber dagegen, dass die so erarbeiteten Mehrwerte mehr und mehr von einigen wenigen abgesahnt und privatisiert werden (= Klassenkampf von oben) zum Schaden der Angestellten, die diese Werte erarbeitet und wirtschaftet haben und zum Schaden der Allgemeinheit. Gewinne privat – Verluste dem Staat?

“Diese Vorlage begräbt nicht nur den Verfassungsgrundsatz der Gleichbehandlung, sondern ebnet den Weg für einen Kahlschlag des Service Public.”

NR Roger Nordmann

https://www.vimentis.ch/d/dialog/readarticle/nein-zur-usr-iii/

Heute (am 6. Januar 2016) wurde in der Tagesschau ausgesagt, “die SP” sei gemäss einer Umfrage bei der USR III “gespalten”. Das ist falsch.

Fakt ist, dass der Parteitag der Sozialdemokratischen Partei der Schweiz (SPS) am 4. Dezember 2016 in Thun EINSTIMMIG die NEIN-Parole gegen die USR III beschlossen hat. Der Parteitag ist das höchste und massgebende Organ der SPS, in dem alle Sektionen mit gegen 600 Abgeordneten demokratisch vertreten sind.

Offenbar hat man auch Personen befragt, die angeben, Ja zu stimmen und der SP nahe zu stehen. Wenn man mich befragte, würde ich die Umfrage auch verfälschen helfen: Ich würde sagen, dass ich NEIN stimmen werde und der SVP nahe stehe.

Die Tagesschau müsste deutlich sagen, dass die Umfrage NICHT Mitglieder der SP meint, was sie wieder einmal unterlassen hat.

Die EU kritisiert seit Jahren die steuerliche Privilegierung von ausländischen Holdinggesellschaften in der Schweiz, Dies verzerre die Konkurrenz mit Holdinggesellschaften in der EU.

https://www.vimentis.ch/d/dialog/readarticle/steuergeschenke-einiger-kantone-nicht-verfassungskonform/

“Ich bin am Montag gehörig erschrocken, als ich mein Gesicht in der Gewerbezeitung gesehen habe. Der Gewerbeverband suggeriert darin, ich würde die USR III befürworten. Eine Vorlage, die zu Milliardenausfällen für Bund, Kantone und Gemeinden führt. So dreist sind die Methoden des Gewerbeverbands unterdessen geworden!

Es ist unserer Demokratie unwürdig, die Stimmbürgerinnen und Stimmbürger bewusst in die Irre zu führen und Falschinformationen zu verbreiten. Solch unlautere Methoden sind Trump-Niveau, in der Schweiz haben sie nichts verloren.

Deshalb ist es mir wichtig, folgendes klarzustellen: Ich bin gegen die USR III, denn sie ist eine Blackbox. Auch meine Kollegin Pascale Bruderer und mein Kollege Claude Janiak, die ebenfalls einen unfreiwilligen Auftritt in der Gewerbezeitung hatten, lehnen die USR III ab. Für die Gemeinden und Städte mit vielen juristischen Personen sind die Folgen der USR III unverhältnismässig stark und für meine Stadt Biel sogar desaströs! (…)”

Diese Richtigstellung hat der Sozialdemokrat Hans Stöckli, Ständerat, u. a. mir zugestellt.

Vielleicht gehen Ihnen mit diesem aktuellen Steuervermeidungsfall die Augen auf:

ZITAT

Der US-Gigant General Electric spart Steuern mit Schweizer Hilfe. Die hiesige Tochter ist Teil eines Steuerkonstrukts, über das Milliarden verschoben werden. Und das ging so: In nur 60 Minuten stieg der Wert einer in Baden AG registrierten Firma um das 167’500-Fache. Ein Meisterwerk, das der US-Konzern General Electric (GE) mit seiner Aargauer Tochterfirma GE Energy Switzerland vollbrachte. Dabei blieb jedoch alles in der Familie: Am Montag, 21. Dezember 2015, 12 Uhr wurde GE Energy Switzerland von der holländischen GE Energy Europe an die ungarische GE Hungary verkauft. Für die Schweizer Firma zahlen die Ungarn lediglich den Preis der Stammaktien: 40’000 Franken.

Am selben Tag um 13 Uhr wurde GE Energy Switzerland von den Ungarn wieder verkauft – an jene Firma, die sie eine Stunde zuvor abgestossen hatte: die holländische GE Energy Europe. Als Verkaufspreis wird in ungarischen Dokumenten ein «marktkonformer Preis» genannt: 1860 Milliarden Forint oder 6,4 Milliarden Schweizer Franken. Den Holländern war eine Firma, die sie eine Stunde zuvor sehr günstig verkauft hatten, plötzlich Milliarden wert.

ZITAT ENDE

http://www.tagesanzeiger.ch/wirtschaft/standardals-der-wert-einer-schweizer-firma-ploetzlich-explodierte/story/16574523

Dass internationale Konzerne ihre Gewinne zwischen Tochterfirmen so lange hin und her schieben, bis sich die Steuerlast gegen Null bewegt, ist gängige Praxis. Will man diesen Holdings mit der USR III Steuergeschenke machen, damit sie solche (offenbar legale) Tricks unterlassen? Sehr blauäugig.

Oder mit der USR III “Arbeitsplätze retten”? Noch blauäugiger:

Nachdem GE Energy Switzerland im November 2015 die Energiesparte des französischen Unternehmens Alstom übernommen hatte, kündigte der Konzern den Abbau von 6500 Stellen in ganz Europa an. 1300 Jobs sollen an den Schweizer Produktionsstandorten in Baden, Birr, Dättwil, Turgi und Oberentfelden gestrichen werden – nach der Steuervermeidungsaktion.

Das Parlament hat aus der Steuerreform einen masslos überladenen und milliardenteuren Selbstbedienungsladen namens Unternehmenssteuerreform III (USR III) basteln können, weil es seit den Wahlen einige Stimmen zugelegt hat.

Damit soll die Abwanderung von Firmen aufgehalten werden und die Entlassung von Angestellten verhindert werden. Letzteres ist offenbar die “soziale” Komponente, wie sie sich die Rechten vorstellen.

Fakt ist: In der USR III öffnen sich riesige Steuerschlupflöcher für Grosskonzerne. Verlierer sind die Steuernzahlenden, auch die KMU.

Dass dieses Fuder mass- und verantwortungslos überladen ist, merken nun auch wackere Rechte, und dass es kein Zeichen von Schwäche ist, die Meinung zu ändern, sondern von Klugheit.

Konsequenz ist offenbar nicht jedermanns Sache: Die “Rechten” wollen doch, dass die ausländischen Angestellten die Schweiz verlassen? So gesehen müssten sie jetzt ALLE ein NEIN zur USR III einlegen, um die (behauptete) Abwanderung der Unternehmen zu forcieren.

Die von der Bundesverwaltung an die Stimmberechtigten versandten Abstimmungsinformationen verschweigen die Steuerschlupflöcher. Die Sozialdemokratische Partei der Schweiz (SPS) erhebt Einspruch.

Beispiel: Holdings ist es weiterhin möglich, ihre Gewinne aus Entwicklungsländern in die Niederlande, nach Irland oder in die Schweiz zu verschieben. Exakt für dieses Vorgehen bietet die Schweiz mit der USR III neue Steuerschlupflöcher an (welche die OECD heute noch erlaubt!). In diesem Fall schadet die USR III den Entwicklungsländern, welche hoch besteuern.

http://www.tageswoche.ch/de/2017_1/schweiz/739248/

U. a. dieser Hinweis fehlt in der Abstimmungsbroschüre.

Nicht die USRIII schadet den, Herr Oberli, Entwicklungsländern, die hoch besteuern. Vielmehr schaden die hohen Steuern den Entwicklungsländern.

Bei der USR II im Jahr 2008 haben die Gegner mit 49,5% Nein-Stimmen extrem knapp verloren.

Umfragen prophezeien nun auch für die USR III ein Kopf-an-Kopf-Rennen, weil sich die Werbemillionen (nicht die Argumente) der Befürworter wieder auswirken werden.

Deshalb zählt jede Stimme der Gegnerinnen und Gegner.

Für Zögernde nochmals zur Erinnerung: Mit einem NEIN wehren wir uns auch hier gegen diesen rücksichtslosen Klassenkampf von oben – gegen die Privatisierung von Werten, die von den Angestellten erarbeitet wurden und nun auch der Allgemeinheit entzogen werden. Gewinne privat, die Schulden dem Staat: So geht es nicht weiter.

10vor10 hat berichtet, dass Gewerbeverband und Co. schon mehr als drei Mio CHF allein für Plakate und Inserate ausgegeben haben. Das ist 19x so viel, wie den Gegnern dafür zur Verfügung steht.

PRO: 3309533 CHF

KONTRA: 170803 CHF

(Media Faces)

Die Gratiswerbung für; herr Oberli, ein Nein durch das SRF und etliche Medien entsprechen viel mehr als drei Millionen.

Von 2017 bis 2019 wurden wieder in zahlreichen Kantonen durch die “bürgerliche” Mehrheit Gesetze verabschiedet, welche den Konzernen Steuergeschenke machen. Die Folge waren weitere unsägliche Einsparübungen auf Kosten der Bevölkerung. Das muss ein Ende haben. Der Bund muss eingreifen. Denken Sie daran, liebe Leser/innen, wenn Sie im Herbst 2019 den Nationalrat wählen!

Von einer Steuervermeidung in Steueroasen können Lohnbezügerinnen* nur träumen. Um vom «Steuerwettbewerb» zu profitieren, müssten sie ihren Wohnsitz in einen andern Kanton oder in ein anderes Land verlegen, und zwar nicht nur pro forma, denn einen Briefkasten-Wohnsitz akzeptieren die Steuerbehörden nicht.

Von einer grösseren Steuerlast betroffen sind auch die KMU, die Gewinne nicht zwischen Mutter- und Töchterfirmen hin und her schieben können, geschweige denn in Steueroasen transferieren. Das benachteiligt sie im Wettbewerb gegenüber den Konzernen, die ausserdem von den Steuergeschenken in der Schweiz, auch in den Kantonen, profitieren.

Mehr hier:

infosperber.ch/Gesellschaft/Steuern-Feusi-Konzerne-am-wenigsten-Lohnbezuger-am-meisten

Immerhin ringt die Schweiz um die Besteuerung von Unternehmen wie Facebook, Google und Twitter. Aber wenn, dann bezahlen Firmen nur dort Steuern, wo ihr Firmensitz liegt. Das nützen auch internationale Internet-Giganten zur Steuervermeidung aus.

Mehr als 110 Länder suchen nun eine gemeinsame Lösung – der Schweizer Fiskus könnte dabei jedoch Einnahmen verlieren statt gewinnen …

Mehr hier:

nzz.ch/meinung/steuersalat-in-der-facebook-oekonomie-ld.1366923

In der Schweiz sollte die Gewinnsteuer juristischer Personen der Einkommenssteuer der natürlichen Personen entsprechen, also nach Verfassung gleich veranlagt werden. Die juristischen Personen müssten ausserdem dort Steuern zahlen, wo sie ihren Gewinn erwirtschaften.

Beides geschieht nicht.

Vor allem Kapitalgesellschaften, deren Erträge ganz oder teilweise aus schweizerischen und ausländischen Beteiligungen stammen (Holding- und Beteiligungsgesellschaften), geniessen in ALLEN Kantonen Steuerermässigungen.

Das müssen die Stimmberechtigten bald ändern. Dazu ist im Oktober auch eine Mehrheit im Nationalrat nötig.

Die sog. “Firmensteuerreform” ist das wichtigste Wirtschaftsvorhaben dieser Dekade – und eine waghalsige steuerpolitische Wette. Herr BR Maurer wollte aber dazu keinen Businessplan erstellen, der zeigt, wie die Steuererträge mit diesen Steuergeschenken an Konzerne nun zunehmen. Am Ende musste er einlenken.

Herr Maurer hat vorerst nur den “Wetteinsatz” beziffert: Er beträgt 1,8 Milliarden Franken im Jahr. Auf so viel Geld sollen die Steuerzahlerinnen* bei Bund, Kantonen und Gemeinden im ersten Jahr nach Inkrafttreten der “Reform” verzichten. Er bezeichnet den Betrag als “Investition” … Herr Maurer sagt nicht, wie hoch die Zuflüsse werden und bis wann sich der Verzicht auf diese Steuern auszahlen wird. Er will sich natürlich nicht auf eine Zahl festlegen.

Mehr hier:

handelszeitung.ch/politik/die-grosse-wette-auf-die-steueroase-schweiz

Natürlich haben Sie es wiedermal nicht begriffen, Herr Oberli: Wenn die Steuern sinken müssen nicht „die Steuerzahler bei Bund, Kantonen und Gemeinden“ verzichten. Sondern der Staatsmoloch. Und damit müssen höchstens jene verzichten, die sich vom Staat, also von Steuergeldern aushalten lassen.

Den Steuerzahlern verbleibt bei Steuersenkungen dagegen mehr Geld welches sie selber verwenden können, weil sie es eben nicht an den Staatsmoloch bezahlen müssen.

11. Juni 2019

Die Finanzminister der OECD wollen für internationale Konzerne bei den direkten Steuern europaweite Mindeststeuern einführen. Gute Idee! Die Firmensteuern müssten jedoch gemäss unserer Bundesverfassung endlich gleich veranlagt werden wie die Steuern von Privaten.

Wer einen Lohn bezieht, muss vom steuerbarem Einkommen und Vermögen je nach Progression bis 40 Prozent direkte Steuern bezahlen. Von einer Umgehung via Steueroasen können Lohnbezügerinnen* nur träumen: Damit sie auch vom «Steuerwettbewerb» profitieren könnten, müssten sie ihren Wohnsitz alle in den Kanton Zug verlegen, und zwar nicht nur pro forma, denn einen «Briefkasten»-Wohnsitz akzeptieren die Steuerbehörden nicht.

Von einer grösseren Steuerlast als grosse Konzerne und Holdings sind auch die KMU betroffen. Sie können ihre Gewinne nicht zwischen Mutter- und Tochterfirmen hin- und herschieben, geschweige denn in Steueroasen transferieren, und wenig steuerkräftige Firmen profitieren nicht von den Steuergeschenken.

Steuergeschenke an Konzerne benachteiligen die KMU im Wettbewerb gegenüber Konzernen. Die Spiesse werden ungleich lang. Diesen Sachverhalt belegen hier einige Fakten:

infosperber.ch/Gesellschaft/Steuern-Feusi-Konzerne-am-wenigsten-Lohnbezuger-am-meisten:

Und wieder gab es zu viel Dislike.. Dann wird gelöscht neu eingefügt beim Troll

Während bei natürlichen Personen das Einkommen und das Vermögen erfasst werden, besteuert man bei juristischen Personen den Gewinn und das Kapital. Juristische Personen werden in der Regel sowohl vom Bund (direkte Bundessteuer) als auch von den Kantonen und Gemeinden besteuert.

Gesellschaften, deren statutarischer Zweck ausschliesslich oder hauptsächlich in der Verwaltung von Beteiligungen an anderen Unternehmen besteht (Holdings), profitieren ebenfalls von steuerlichen “Erleichterungen”. Der Bund lässt den üblichen Beteiligungsabzug zu. (Dieser führt zu einer Reduktion von bis zu 100 % der Gewinnsteuer, wenn der Nettoertrag aus den Beteiligungen dem Reingewinn entspricht oder die-sen übersteigt!) Diese Massnahme will eine wirtschaftlichen Doppel- oder Dreifachbelastung der Holdings vermeiden.

In den Kantonen sind Holdinggesellschaften in der Regel von jeglicher Steuer (!) auf dem Gewinn befreit (ausgenommen Erträge aus Grundeigentum sowie Grundstückgewinne), sofern die Beteiligungsertragsquote mindestens zwei Drittel der gesamten Aktiven oder Erträge ausmacht. Zudem erheben die Kantone für diese Gesellschaften nur eine reduzierte Kapitalsteuer.

Nach:

estv.admin.ch/estv/de/home/allgemein/steuerinformationen/fachinformationen/schweizerisches-steuersystem/dossier-steuerinformationen.html

Kurz: U. a. Holdings werden weniger hoch besteuert als Privatpersonen. So steht das nicht in der Bundesvefassung.

In der Bundesverfassung, Herr Oberli, steht nichts davon, dass Unternehmen und Holdings Geld versteuern müssten, das bereits mehrfach versteuert worden ist.

So wird zwar jetzt die Mehrfachbesteuerung etwas eingeschränkt, aber Gewinne und Kapital sind trotzdem bereits versteuert worden, bevor sie an die Holding gelangen.

12. Dezember 2019

Auch die Steuergeschenke an Erben grosser Vermögen steigen ins Unermessliche. Das zeigt eine Untersuchung der Universität Lausanne, die in «Social Change in Switzerland» veröffentlicht worden ist. Die Studie hat analysiert, wie viel Geld Schweizerinnen und Schweizer seit 1990 jährlich geerbt haben. In den letzten dreissig Jahren hat sich diese Summe verdreifacht – auf 95 Milliarden Franken. Damit stammt nun die Hälfte des gesamten privaten Vermögens der Schweiz aus Erbschaften. Nur noch jeder zweite Franken des Einkommens ist selbst verdient.

Von all diesen geerbten Einkommen muss nur wenig als Einkommenssteuer abgegeben werden. Die Kantone legen das so fest. Der Erbschaftssteuerfuss war im interkantonalen Durchschnitt 1990 noch bei 4,1 Prozent, bis zum Jahresende 2019 ist er auf 1,4 Prozent (!) gesunken.

Nach:

https://www.nau.ch/news/forschung/schweizer-erben-immer-mehr-und-zahlen-dafur-kaum-steuern-65627143

Die Verfassung schreibt für alle die gleiche Veranlagung nach Einkommen vor. Erträge aus Erbschaften müssten ganz normal mit dem übrigen Einkommen versteuert werden – mit der dort üblichen Progression.

Erträge aus Erbschaften werden als Einkommen versteuert. Während eben die Erbschaft an sich kein Einkommen darstellt sondern eine Erbschaft. Aber der Troll ist auch hier wieder von Neid zerfressen…

Die Links-Grünen faseln immer von Steuergeschenken, obwohl der Staat noch nie etwas verschenkt hat, im Gegenteil !

Es gibt keine Steuergeschenke, der Staat bedient sich nur an den Einnahmen der arbeitenden Bürger. Natürlich möchte er mit vollen Händen alles Abgreifen was nicht Niet- und Nagelfest ist, da müssen wir uns wehren, sonst zieht hemmungslos er unser letztes Hemd aus.

Ich bin für Reduzierung alles Steuer und Abgabenlasten, gegen neue Steuern und Abgaben. Der Staat soll nur soviel erhalten wie er für seine Aufgaben braucht nicht mehr und mich dünkt er nimmt sich zu viel !

Der Grund für die Lancierung einer weltweiten Mindeststeuer für Konzerne durch die OECD sind Steuervermeidungsstrategien grosser Konzerne, die Gewinne rechnerisch in Länder mit niedrigen Steuersätzen verschieben. Insbesondere Digital-Konzerne wie Amazon, Facebook und Apple, allesamt Gewinner der Coronakrise, agieren so, weshalb auch von einer Digitalsteuer die Rede ist.

Der Bund will im Rahmen der von der OECD beschlossenen Mindestbesteuerung von 15 % grosse Unternehmen künftig stärker besteuern. Der Kanton Luzern unterstützt diese Verbesserungen. Gut so.

Die OECD-Mindeststeuer von 15% bringt der Schweiz mehr Geld. Nun fordert die Finanzkommission des Nationalrates, der Bund solle den Grossteil solle behalten und den Kantonen weniger davon überlassen. Man will dem Bären das Fell waschen, bevor er erlegt ist.